,但由于人口红利带来的流量红利开始逐步消退,行业增速变慢,消费者习惯的改变,这个行业的投资逻辑其实应该作一些改变。

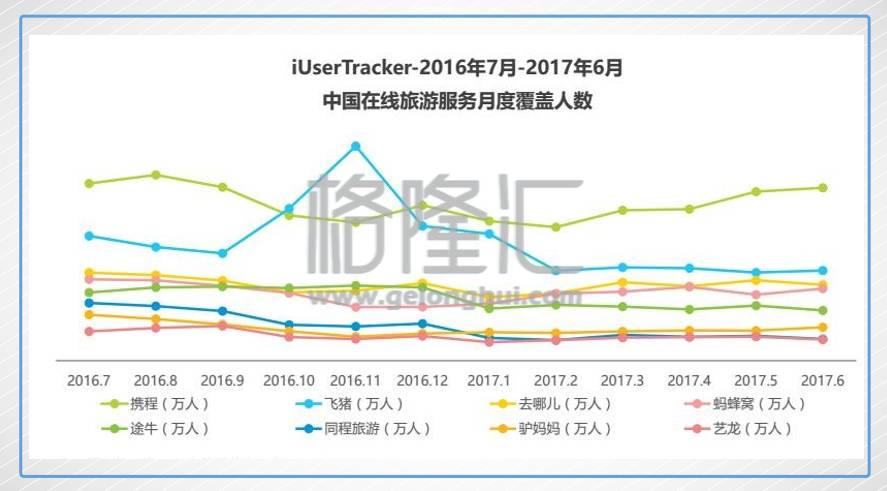

在今天OTA相对稳定的局面里,一线梯队里的,携程、飞猪、途牛等几大OTA以及航司直销已经占据了差旅市场的绝对份额,二三线OTA平台百花齐放。然而咋看之下,大家的日子并没有多好过。移动红利的高速增长过后,涨势的渠道流量,日渐高昂的获客成本,是每个公司都在面对的问题,OTA行业该如何求变,谁又具备逆转局势的基因!

旅游市场作为满足人民群众日益增长的文化需要的重要的一环,理应是块肥肉。然而,由于高度分散,门槛极低,旅行社多如牛毛,价格战接连不断.....

在线旅游市场成了一个典型的“红海”市场,即使是携程,途牛之流也只是在扮演一个“中间商”的角色。它们的商业模式,就是整合线下的旅行社资源,采购设计旅游产品,在网上卖给用户,还包括从航空公司和酒店那里采购产品卖给自助游用户(携程)。总的来说,就是将在线旅游产业链的中的中游产品组合及分销这一环给整合了(看下图),然后从两边赚差价。这看似不错的商业模式为嘛就难挣钱呢?

不同于电商、互联网金融,旅游是个相对低频的行为,用户定旅游产品一年来回就那么几次。这就决定了携程途牛的APP用户粘性不行,自身造流量的能力不行,获客成本就上来了。作为一个应用工具,没有自己的流量来源,获客需要烧大量的钱,这体现巨额广告投入和销售费用上,这就导致利润率很难看。而且即使花大价钱做广告,流量是上去了,但粘性却是脚一滑就趴下,携程(销售)就是这方面最好的例子。线上的性质又决定了OTA的江山又必须靠广告费来砸,途牛和携程基本上是跪着走到了今天。

不同于电子产品,一般的工业品,携程和途牛这样的中间销售的“产品”很特殊!特别是重体验的旅游产品,旅游过程中的体验与质量无法把控,标准化的生产流程很容易遭到客户的反感。所以,近几年关于在线旅游过程中的虚假信息、天价商品、以及旅行社、景区天价商品与恶劣的服务质量与等负面乱象不断,这些乱象产生的本质在于OTA平台方对线下产业链的掌控能力缺失以及服务体系环节的薄弱不无关系。

产品不行带来直观反应就是,伴随着经济的发展,旅游需求的这块蛋糕越来越大,而在线旅游市场能占到市场份额率却不行。

线量聚合到线上,成就了携程等OTA企业,但由于人口红利带来的流量红利开始逐步消退,行业增速变慢,线上流量变得日益昂贵,用户需求从追求性价比向中高端优质服务需求转变。对于平台来说,旅游线上获客成本日趋高涨,无论是PC端还是移动端,OTA流量天花板,APP覆盖的人数很难再出现较大涨幅。

随着80后、90后开始成为旅游产品消费主力,在线旅游信息多元化,消费需求且呈现个性化和碎片化的趋势,用户对于个性化信息和产品的需求加强,消费者在做旅游产品决策时更为注重个性化与趣味性消费。反应中现实中的就是,在整个在线旅游的增量中,出境游市场规模达到56%,增速最快。整个在线旅业的市场趋势发生了变化,用户需求从追求性价比向中高端优质服务需求、从周边游逐渐向周边国家游转变。费者的个性化需求也在持续演变——从过去依赖搜索引擎或者OTA平台去搜索已确定的目标地到如何发现全球好玩的目的地演变。这也是是今天全球旅游产品更加多样化以及各种旅游信息大爆发、消费升级趋势下需求多样化的必然结果。

而当前在线旅游市场整体上陷入了同质化竞争的格局。从大的OTA平台到许多传统旅行社以及二三线旅游平台在定位上与服务模式上重合,同质化明显。传统机票+酒店的模式难以满足用户旅行更为细分化与场景化的需求,旅游过程中的体验与质量无法把控。

当前在线旅游的整体服务品质并没有随着用户需求的变化而做出转变,留给线下和产业链上的机会与空间还非常大。某种程度上说,在线旅游市场虽然表面看起来格局稳定,但基于新一代消费者的痛点挖掘与需求满足可能还会产生很多新的机会与新的模式。

前主流的OTA平台它虽然连接了线下的旅游资源与服务并缩短了用户旅游决策的时间,但它并没有改善消费者在旅游过程中的痛点与服务体验的质量——说到底,它无法掌控到线下全产业链的服务流程以及补齐旅游过程中的体验短板。

而随着达人导游、陪游,个性化定制的兴起,在线旅游市场未来从单一的线上平台+线下旅游资源的模式发展到线上线下渠道与全产业综合资源与服务能力的竞争比拼是可以预见的趋势。在这个市场领域,消费者对于服务质量需求更大,它对平台方的线下产业链掌控的能力提出了更高的要求。具有庞大的线下资源的企业,则具备不可复制性,对原有OTA模式具备构成一定的冲击力的可能性——因为旅游未来是资源导向型,这是推动在线旅游市场营收规模与渗透率持续增长的关键。

比起OTA的大哥携程,在逆转的生态局势中,笔者是更看好三线网红途牛的!原因是途牛更具备转战线下优势。

途牛每年营业额都大增,但就是不盈利,到最新一季的财报好不容易才进入了盈亏平衡点。自2014年上市以来,由于业绩不佳,途牛的股价走势一直呈波动式向下。当前股价为836美金,远低于24美金的IPO价格,当前途牛的市值仅仅只有10.57亿美金。

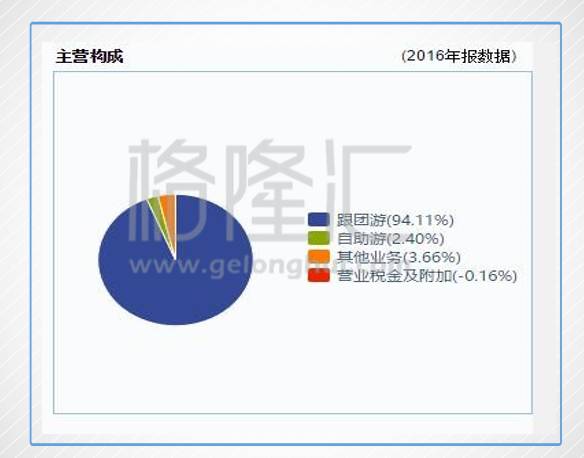

途牛走出这样的行情结结实实要归因其商业模式,它能逆转也基于它的商业模似。我们看看途牛和携程的主营业务就可以看出些猫腻。直观二者的营业模式,就可以看出途牛的营收高度依赖于跟团游这一业务,而携程则是百花齐放。

途牛营收有90%都是由团队游这个板块的业务贡献的,而团队旅游中赚取的是revenue- costof revenue的差价,说白了就是从供应商那里批发来各式的旅游产品,然后分拆出来卖。而由于自其他专做OTA的平台竞争十分激烈,再加上旅游产品(旅游线)的高度同质化,途牛并不具有垄断地位。这导致途牛议价能力缺失,产品的附加值低。携程与途牛不同之处在于,携程更像是一家平台化的互联网公司。它是为供应商提供平台,提供增值服务,销售流量,提取佣金和广告费用。虽然在提取佣金上也算得上是携程的辛苦钱,但是携程的网站流量所带来的收益是十分巨大的。

而团队业务所占比重大则意味着高营销成本!途牛每年的营收增加的根本原因就是团队游业务收入的增加,而跟团游是要花费大量的。但是团队游给途牛带来的高营收增长的同时,也带来了“匹配度”十分高的成本开销。

途牛依赖跟团游的另一个导向是:途牛有1400名员工,其中研发团队和旅游顾问人员占很大比例。途牛有400个旅游顾问、15个线下服务中心,不亚于传统的线下旅行社。这样的资产包比起携程的轻资产常重的!在互联网大行其道的时期,携程鼠标+水泥的模式在能解决旅游资源信息不对称的短板,所以能快速吃到市场的蛋糕。但随着用户个性化旅游与即时性旅游的需求愈加彰显,单一个机票、酒店、机+酒等产品难以满足消费者的体验需求,行业需要新的资源供给方式出现。途牛的线下研发团队和旅游顾问这个资产包应该被重新估值,在这逼平中,途牛的优势显然不是线上,而是线下。

途牛今年前三季度的老客占比已达到60%。作为一贯骂声载道的旅游业,这说明其粘性还不错。途牛首创的跟团游品牌“牛人专线”,产品综合满意度高达96%。另外途牛旗下的产品,口碑都还不错,目前跟团游和自助游产品SKU数总量超过200万。产品能力和客户体验提升,营销费用就可以省出来了。而最新一季的财报,途牛扭亏为盈很大一部分原因得益于大幅降低品牌投放预算,营销费用2.219亿元,同比下降64.3%,在净营收中占比降至48.2%,低于去年同期207.6%。低费用下的高增长,实现盈利。互联网流量逐步消退是不可逆转的大趋势,途牛营销费用的降低也是不可逆转。

从今年的途牛的第一季度的财报问世,笔者注意到途牛费用的大头—营销费用,同比将近减少了一半。自此之后,途牛管理团队不断压缩成本,减少营销费用、售后费用等各项支出。而最新一季的财报,途牛扭亏为盈很大一部分原因得益于大幅降低品牌投放预算,营销费用2.219亿元,同比下降64.3%,在净营收中占比降至48.2%,低于去年同期207.6%。

更重要的是,途牛商业模型在经历一个深刻的变化:自2017财年开始,途牛除了执行新的收入准则外,其与供应商所签订的合同也发生了变化,在跟团游的安排中,途牛由主要责任方变为代理方。这样的角色变更,使得途牛的成本有所降低,降低了亏损幅度。同时途牛开始积极进行线下门店,尤其二、三线城市的布局。

更改合同内容、布局直采和线下门店,缩减营销费用,控制成本,提高运营效率。这些战略都在表明途牛在走一条新子

历史上的每一次变革,都是机遇与挑战并存的,在生态逆转的今天,途牛运气好拿了一手更好的牌。如果管理层给力,调整战略方向能执行到位。途牛一改颓势也大有可为!